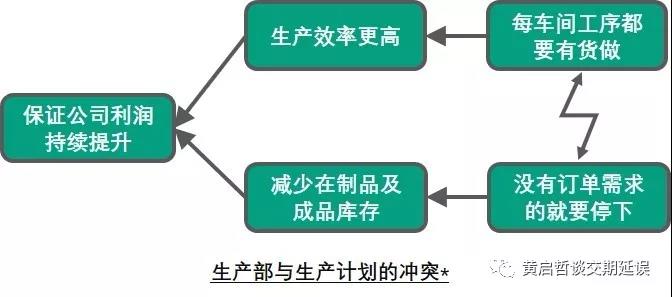

生产组织方式的冲突

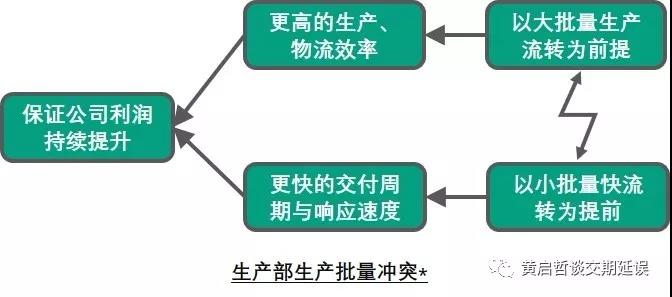

为保证公司利润持续提升,生产车间各工序追求更高的生产效率、物流搬运效率,希望大批量的生产及搬运。市场客户及销售希望尽快的交货,更快的订单响应周期,希望用更小的加工批量,当完成一件产品加工后,不要停止立即传递给下一工序,直至到客户手中,这时大批量与小批量形成冲突。

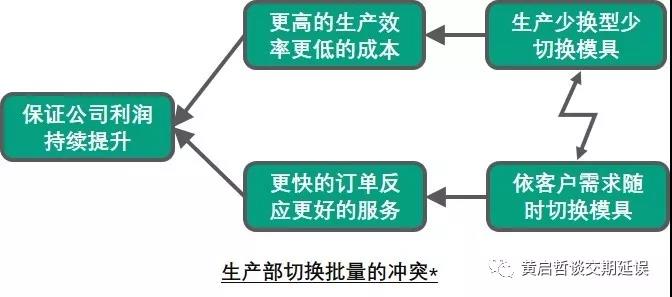

为保证公司利润持续提升,生产车间各工序追求更高的生产效率,更低的制造成本,倾向于设备连续生产,不要经常的更换模具、产品。销售希望更及时的交付,满足市场客户的需求,因此有希望当客户有需求时就要立即更换模具。这时模具的更换与不更换形成冲突。

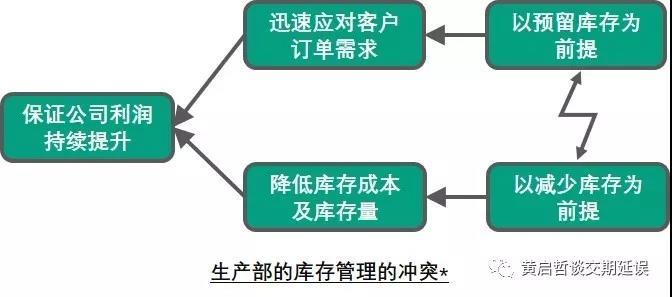

为保证公司利润持续提升,生产部为防止订单无法及时交付,希望公司预备更多的原材料、半成品、成品库存,一旦有订单后立即可以生产发货。而公司运营需要降低成本 ,防止无效库存的货损、报废,因此倾向采取压缩一切库存的行动。这时保有库存与减少库存发生冲突。

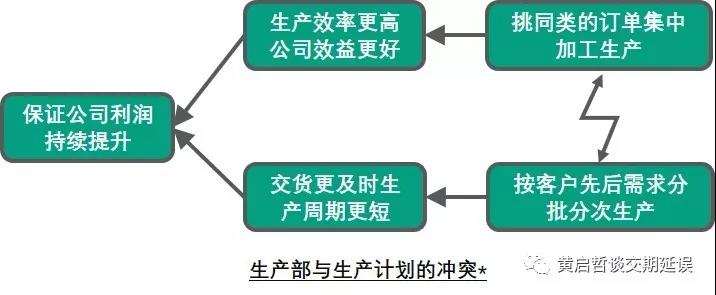

为保证公司利润持续提升,生产部各车间为提高工序的生产效率,倾向将同类订单一起加工,以减少切换,降低损耗。而生产计划必须按客户订单的先后次序、紧急程度来安排计划,下单至生产车间。这时集中生产与分批分次生产,发生冲突。

为保证公司利润持续提升,生产车间各工序追踪生产效率更高,希望设备、人员不要休息,而计划部为控制半成品及成品库存,在没有订单或客户需求下,希望个别不紧急的工序停止下来。这时每个工序都要不停生产与没有订单需求就要停产冲突。

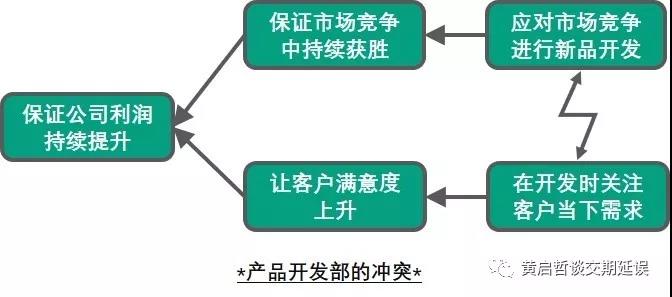

产品开发部的冲突

为保证公司利润持续提升,产品开发部为了保证市场竞争中持续获胜,倾向开发新品应对市场竞争。而同时为了提高现有客户的满意度,必须关注现有客户当下的需求。这是开发新品与关注老客户需求发生冲突。

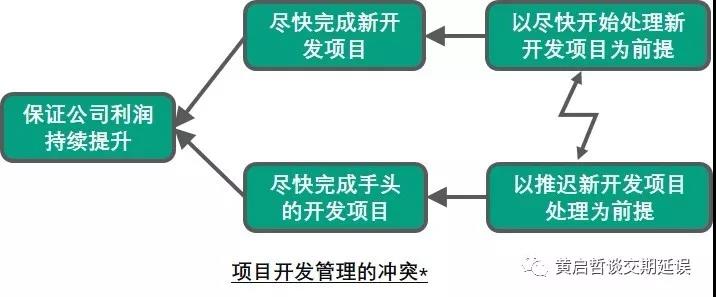

为保证公司利润持续提升,产品开发部需尽快完成新产品的开发任务,在项目及手头工作任务选择时,倾向选择新开发的项目。而为了保障现有开发项目不被延误,在选择项目时,以推迟新开发项目启动为前提。这时启动更多新项目与推迟新项目启动发生冲突。

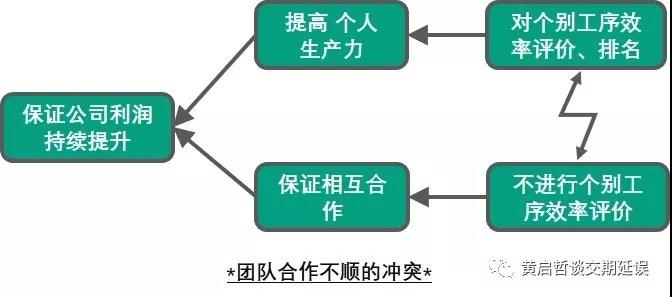

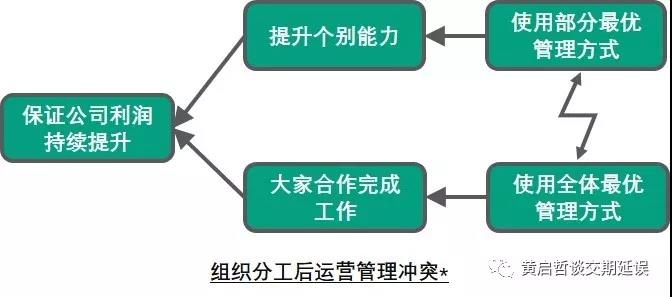

生产运营分工后的核心突破!

为保证公司利润持续提升,希望提高每个岗位、工序的能力,因此选择对个别工序效率进行评价、考核、激励,有时甚至排名。同样了为保障各部门相互合作,共同攻克跨部门重大难题,公司应放弃对个别工序效率评价的作法。这时对个别工序进行评价与不评价产生冲突。

同理,升华为为保证公司利润持续提升,公司希望提升每个岗位、工序的能力,因此选择部分最优的管理方式,同样了为保障公司效率提升,需各大家相互合作完成工作,一起解决重大问题,公司必须采取全体最优的管理方式。这是局部最化与整体最优产生冲突。

如何化解生产运营中的问题与冲突?

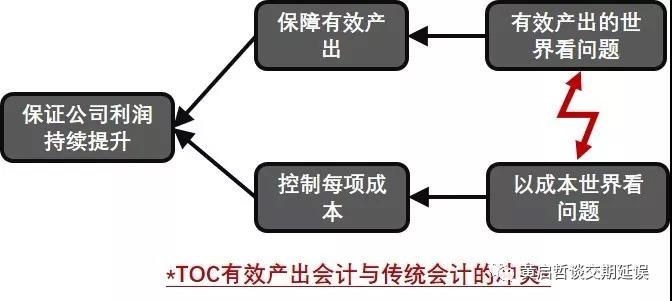

TOC发明者高德拉特博士,在他的《目标》提出了”有效产出会计“概念,有效的规避了传统成本会计的一些弊端,他在不同场合不遗余力地宣扬传统会计是“生产力的敌人”这一观点。 有效产出会计与传统成本会议的差异:

有效产出会计与传统成本会议的差异:

-

有效产出会计认为,只有销售完成才可计为收入,而成本会议只要生产加工后,即可纳入成本核算分摊。因此会鼓励加大无效生产,增加库存的同时,摊薄生产成本;

-

有效产出会计认为,系统的产出由瓶颈决定,而成本会计的假设所有工序是一样的重要,从而导致了成本会计经常出现决策失误。

-

有效产出会计认为,企业系统的能力,不取决于企业各价值链条“强度”,加强其它非瓶颈环节的强度,对企业总强度无效,而成本会议以链条的“重量”为衡量标准,加强每个链条的强度,均可增强企业价值。

-

TOC有效产出理念,强调整体目标最大化,不追求非瓶颈工序的高效生产。

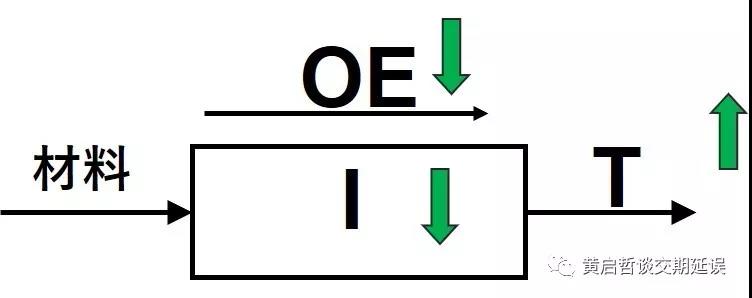

T: 有效产出(Throughput,T),售价–材料成本(材料成本含外包成本)OE: 营运费用(OperatingExpense)组织产生T所需的钱,它是公司的经常开支,即使不开工,也必须支付(如薪资,租金,折旧等等)。

I:投资在组织上的钱,可以是资产也可以是负债(例如存货,应收帐款,机器设备等等)

T: 有效产出(Throughput,T),售价–材料成本(材料成本含外包成本)OE: 营运费用(OperatingExpense)组织产生T所需的钱,它是公司的经常开支,即使不开工,也必须支付(如薪资,租金,折旧等等)。

I:投资在组织上的钱,可以是资产也可以是负债(例如存货,应收帐款,机器设备等等)

成本世界 与 有效产出世界的冲突

因现代企业内部组织化分工,将完整的产品、服务,交由多个不同部门、岗位分工完成,其完整的产品价值链被人为的分割成几个部分,分工产生效率的同时,又不失损失整体的利益,也就是合工(组织)要解决的问题。当企业未认清这个问题,并过于强调、追求局部效率情况下,极易损失掉企业的整体效益,这就是局部效率与整体效益的冲突。这个冲突,若得不到充分认识,并站在顶层整体的视角来应对,将很难由局部自行来解决,会进一步演变成更为复杂的问题。

因现代企业内部组织化分工,将完整的产品、服务,交由多个不同部门、岗位分工完成,其完整的产品价值链被人为的分割成几个部分,分工产生效率的同时,又不失损失整体的利益,也就是合工(组织)要解决的问题。当企业未认清这个问题,并过于强调、追求局部效率情况下,极易损失掉企业的整体效益,这就是局部效率与整体效益的冲突。这个冲突,若得不到充分认识,并站在顶层整体的视角来应对,将很难由局部自行来解决,会进一步演变成更为复杂的问题。 解决之道:一、放弃追求局部成本最低,转换为有效产出理念,在所有投资、订单承接、费用控制决策时,始终依整体利益最大化做出判断。二、针对各冲突寻找双赢的“第三选择”举措来化解冲突,营造共同识别核心问题,聚焦瓶颈突破,集体行动持续改善的氛围。三、规避、减少组织分工时价值链的割裂;四、避免过于追求局部效率最大化的激励政策。

解决之道:一、放弃追求局部成本最低,转换为有效产出理念,在所有投资、订单承接、费用控制决策时,始终依整体利益最大化做出判断。二、针对各冲突寻找双赢的“第三选择”举措来化解冲突,营造共同识别核心问题,聚焦瓶颈突破,集体行动持续改善的氛围。三、规避、减少组织分工时价值链的割裂;四、避免过于追求局部效率最大化的激励政策。